Thị trường bất động sản Việt Nam tiềm năng lớn

Đất nền ven đô tiềm năng lớn, lợi nhuận khủng. Tuy nhiên có 4 sản phẩm cần nên tránh

Đất nền dự án tiếp tục là “con gà đẻ trứng vàng” trong năm 2021.

Theo Báo cáo của Bộ Xây dựng, trong năm 2020, phân khúc đất nền, đất làng xã tại khu vực Sơn Tây, Hòa Lạc, Thạch Thất, Hoài Đức (Hà Nội) đã tăng 50% sau 1 năm. Hiện đang có mức “kỷ lục”, dao động ở ngưỡng 25 triệu – 30 triệu/m2 tăng 50% so với năm 2019. Tương tự, các vùng như Đông Anh, Gia Lâm, Long Biên cũng tăng khoảng 20 – 30% so với năm 2019.

Trong 2 năm gần đây, thị trường bất động sản Việt Nam rộ lên phong trào đầu tư vào đất nền, nhất là đất nền ven đô, đất nền tỉnh lẻ. Thế nhưng, lợi nhuận từ việc đầu tư vào đất nền lại rất lớn, biên độ lợi nhuận có thể 30% - 40%/năm. Thậm chí, có trường hợp “lướt” thành công, với lợi nhuận tăng gấp đôi, gấp ba.

Trong khi đó, tại TP.HCM, khu vực thành phố Thủ Đức đã tăng 40% so với năm 2019. Một số đất mặt đường tại quận 9 đã tăng lên ngưỡng 100 triệu đồng/m2.

Theo nhận định của giới chuyên gia, trong năm 2021, phân khúc đất nền tiếp tục thu hút dòng vốn lớn từ giới đầu tư. Tỷ lệ tăng giá dao động từ 5% - 10%, tùy nơi.

Tuy nhiên, ngay ở thời điểm hiện tại, vẫn còn nhiều trường hợp, “cò” đất rao bán các dự án đất nền không có thật, để “bẫy” nhà đầu tư, chiếm tiền đặt cọc của khách hàng.

Chính vì vậy, trước khi quyết định rót vốn vào đất nền, giới đầu tư nên xem xét giấy tờ, quy hoạch, pháp lý của dự án ở, thông qua UBND cấp xã, hoặc các văn phòng đất đai.

Nếu nhà đầu tư mua “trúng” phải các dự án phân lô trái phép, sẽ gặp khó khăn khi muốn “lướt sóng”. Nhà cửa xây dựng trên các lô đất này sẽ không được cấp sổ đỏ, không thế chấp ngân hàng, vay vốn. Tỷ lệ mất giá của các sản phẩm này cũng cao.

Trên thực tế, khi phát mãi tài sản, các ngân hàng thường đăng tải thông tin “thanh lý” trên các phương tiện truyền thông, hoặc trên website của ngân hàng đó.

Một số trường hợp “thanh lý ngân hàng” được quảng cáo thông qua tờ rơi, thực chất chỉ chiêu thức của một số sàn môi giới nhỏ lẻ hoặc cò đất nhằm thu hút người mua, khiến khách hàng ham rẻ mà xuống tiền, bỏ quên việc kiểm tra pháp lý. Từ đó, nhà đầu tư sẽ mắc phải “bẫy” của “cò” đất, khiến người mua “tiền mất tật mang”.

Cuối cùng là cẩn trọng khi mua đất nền cầm cố ngân hàng. Thực tế, việc mua đất nền cầm cố ngân hàng mang lại nhiều lợi ích cho cả ngân hàng, người bán lẫn người mua.

Tuy nhiên, trong một vài trường hợp, các bản cam kết thực hiện giữa 3 bên không có nhiều giá trị về mặt pháp lý, bên bán có thể lật kèo bất kỳ lúc nào.

PV

- Tổng Bí thư, Chủ tịch nước thăm hỏi đồng bào, chiến sĩ bị ảnh hưởng của cơn bão số 3

- Tình người Yên Bái trong cơn bão lũ

- Hơn 11,4 triệu lượt khách quốc tế đã đến Việt Nam trong 8 tháng qua

- Thủ tướng chỉ đạo tập trung cứu hộ cứu nạn vụ sập cầu Phong Châu

- Cần lấp đầy khoảng trống pháp lý để thu hút đầu tư điện gió ngoài khơi

Cùng chuyên mục

Cụm Công nghiệp Tú Phương - Cơ hội vàng đầu tư hoàn hảo tại khu vực Nam Bộ

VCCI đề nghị xem xét lại nhiều nội dung trong dự thảo Luật Đất đai

Một số giải pháp thúc đẩy thị trường bất động sản phát triển an toàn, lành mạnh, bền vững

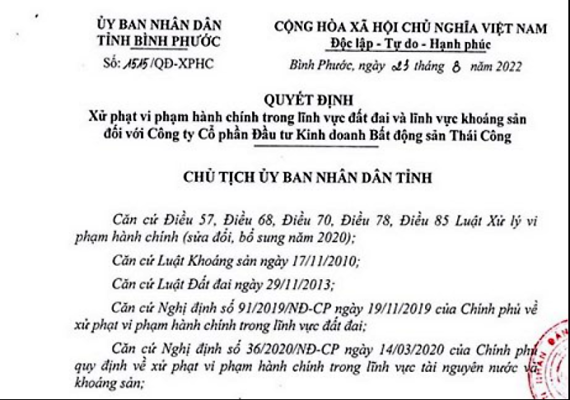

Sai phạm đất đai và khoáng sản, Bất động sản Thái Công bị xử phạt

Bộ Tài chính: Quản lý các khoản thu từ kinh doanh thương mại điện tử, chống chuyển giá, trốn thuế thu từ bất động sản

-

Đưa thương hiệu Việt vươn tầm quốc tế

-

Luật nhà ở 2023 - Nhiều thay đổi trong công tác quản lý vận hành và quyền lợi của cư dân

-

Dự thảo Luật Thuế tiêu thụ đặc biệt: Tăng thuế rượu bia lên 100% từ năm 2030

-

Dự án bị 'kẹt' ở trung ương: Giải pháp nào tháo gỡ?

-

Doanh nghiệp là chủ thế và động lực lớn nhất của khởi nghiệp sáng tạo

![]()